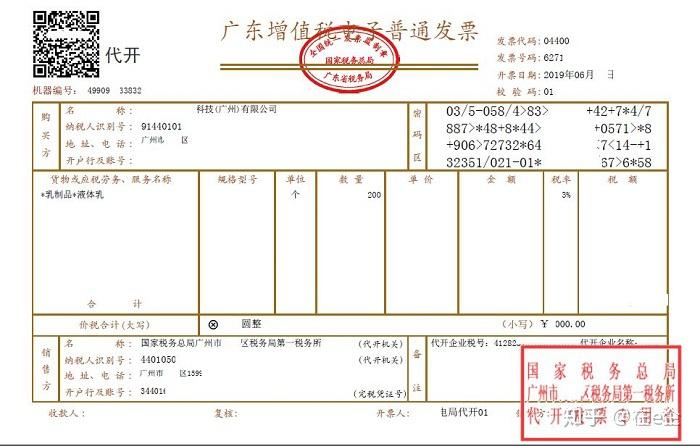

税务登记是国家税收管理的重要环节,也是企业和个人参与市场经济活动的法定程序,为了规范广东省税务登记管理,保障税收法律制度的实施,维护税收秩序,促进经济社会发展,根据《中华人民共和国税收征管法》及其他有关法律法规,结合广东省实际,制定本条例。

税务登记的范围和对象

广东省税务登记条例适用于广东省行政区域内的所有纳税人,纳税人均应按照本条例规定进行税务登记,包括企业、事业单位、社会团体、个体工商户、合伙组织以及其他从事生产经营活动的单位和个人。

税务登记的程序

(一)申请与受理

纳税人应当自领取营业执照或者其他经营证照之日起30日内,向生产、经营地或者纳税义务发生地的税务机关申报办理税务登记,纳税人申请办理税务登记时,应当提交相关证件和资料,税务机关应当在收到申请后一定期限内予以受理,并发放税务登记证件。

(二)审核与登记

税务机关应当对纳税人提交的资料进行审核,确认纳税人的身份、经营类型、核算方式等基本情况,审核通过后,税务机关应当为纳税人办理税务登记,并发放税务登记证件。

(三)变更与注销

纳税人税务登记内容发生变化的,应当自工商变更登记之日起30日内,向原税务登记机关申报办理变更税务登记,纳税人因生产经营期限届满、被依法撤销营业执照或其他终止经营活动的情形,应当在法定期限内向税务机关申报办理注销税务登记。

税务登记的管理

(一)税务机关应当建立健全税务登记管理制度,加强对税务登记的监督管理,对未按照规定办理税务登记的纳税人,税务机关应当依法处理。

(二)税务机关应当为纳税人提供便捷、高效的税务登记服务,优化税收营商环境,应当保护纳税人的合法权益,对纳税人的商业秘密和个人隐私予以保密。

(三)税务机关应当与其他相关部门建立信息共享机制,实现涉税信息的互通与交换,提高税务登记的效率和准确性。

法律责任

(一)纳税人未按照规定办理税务登记的,由税务机关责令限期改正,逾期不改正的,依法追究法律责任。

(二)纳税人伪造、变造、出借、转让或盗用税务登记证件的,税务机关应当责令改正,并处以罚款。

(三)税务机关工作人员在税务登记工作中滥用职权、玩忽职守、徇私舞弊的,依法给予处分;构成犯罪的,依法追究刑事责任。

附则

(一)本条例所称纳税人,是指法律、行政法规规定负有纳税义务的单位和个人。

(二)本条例自公布之日起施行,施行前有关税务登记的规定与本条例不一致的,依照本条例执行。

(三)本条例的修改与解释权属于广东省人民代表大会常务委员会,具体实施办法由广东省税务局制定并公布。

税务登记是税收征管的基础工作,关系到国家财政收入的稳定和税收法律制度的实施,广东省作为我国经济发达的省份之一,制定适应本省实际情况的税务登记条例具有重要的现实意义,本条例旨在规范广东省的税务登记管理,保障税收法律制度的实施,维护税收秩序,促进经济社会发展,希望各级税务机关和广大纳税人共同遵守本条例,为广东省的经济发展做出积极贡献,也期待在实践中不断完善本条例,以适应经济社会发展的需要。

实施与监督

(一)广东省税务局应当根据本条例制定具体的实施办法和操作规程,确保本条例的顺利实施。

(二)各级税务机关应当加强对税务登记工作的监督和管理,建立健全内部监督机制,确保税务登记工作的公正、公平和透明。

(三)社会各界应当对税务登记工作进行监督,对违反本条例的行为进行投诉和举报,税务机关应当及时查处违法行为,并向社会公布处理结果。

《广东省税务登记条例》是规范广东省税务登记管理的重要法规,对于保障税收法律制度的实施、维护税收秩序、促进经济社会发展具有重要意义,我们应当共同遵守本条例,为广东省的经济发展做出积极贡献。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号